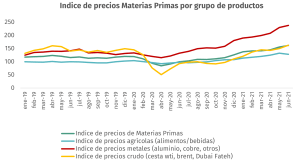

Según un artículo de Bloomberg, en los últimos 50 años han existido dos fases en que el mundo ha experimentado un período de superciclo en los precios de los commodities: la primera el fin del sistema Bretton Woods en los años 70´s y la segunda el período 2001-2014 marcado por el rápido crecimiento de la economía China principalmente.

Según este artículo los superciclos surgen cuando existe un aumento sustancial de la demanda que supera ampliamente las proyecciones y que termina provocando un déficit de oferta. La duración de este superciclo dependería del tiempo en que la demanda excedería el nivel de oferta y cuánto tiempo llevaría a la oferta reajustarse a esta nueva dinámica del mercado.

En el 2021 el mundo enfrenta una serie de circunstancias que podrían defender esta tesis:

- Según varios analistas, algunos países ya enfrentaban problemas estructurales en la producción de las industrias pesadas como el petróleo y de metales básicos, en las cuales existía un nivel de producción bastante limitado por la falta de inversión y que ahora por la pandemia se ha agravado más debido a los recortes masivos de gasto de capital. La reactivación de estos sectores parecería bastante lenta con relación al ritmo de recuperación de algunas industrias.

- Aunque las materias primas generan por lo general un efecto inflacionario, los Bancos Centrales en todo el mundo se han mostrado más tolerantes ante posibles riesgos inflacionarios en sus economías por lo que algunos países como los Estados Unidos continúan con los programas masivos de estímulos monetarios, reforzando este ciclo de reactivación de la economía global. Algunos organismos oficiales han tenido incluso que actualizar sus previsiones de crecimiento, como en Estados Unidos, la oficina de presupuesto del Congreso revisó su tasa de crecimiento para el 2021 del 3,7% al 7,4%.

- Otro argumento mencionado es que el mundo está teniendo una mayor conciencia hacia la economía verde. Nuevas inversiones hacia infraestructura más amigable como energías alternativas (eólica, solar), han impulsado una fuerte demanda de minerales. Sobre esto también pesa el argumento de que existe una mayor producción de autos eléctricos a nivel mundial, generando una mayor demanda de aluminio y cobre.

Otros economistas advierten que habrá únicamente un aumento cíclico de los precios en el muy corto plazo (quizás 1 o 2 años) debido a que existen razones estructurales que podrían contener este efecto:

- Las expansiones monetarias y compras masivas de bonos corporativos han generado que muchos gobiernos y empresas tengan problemas de sobreendeudamiento, con lo cual podrían tener riesgo de insolvencia una vez que empiecen a aumentar las tasas de interés. Además, el aumento del desempleo y la precarización de los mercados de trabajo, principalmente en América Latina, podrían limitar este boom de los commodities en el mediano plazo.

- Si bien China experimenta una rápida recuperación, algunos advierten que se encuentra en otra fase de su desarrollo. En la primera década se había impulsado enormes programas de infraestructura que impulsaron la demanda de materias primas industriales y fomentaron el crecimiento global. Esta vez, China parecería no optar por un crecimiento apalancado por mayores niveles de endeudamiento, si no estaría a favor de la modernización rural y la mejora del consumo interno, con lo cual las tasas de crecimiento no serían tan agresivas como en décadas pasadas.

- Si bien han existido recortes masivos de inversión en industrias pesadas, parecería que la limitación de la oferta de petróleo en el mundo podría ajustarse más rápidamente de lo esperado, principalmente por la producción de esquistos en Estados Unidos que pueden aumentar la producción a un ritmo deseado en el corto plazo o incluso porque algunos países de la OPEP se mantienen con excedentes, los cuales podrían colocar fácilmente en el mercado y suplir cualquier déficit de oferta.

Finalmente, la rápida extensión en el mundo de la nueva variante delta del coronavirus, ha puesto en alerta al mundo por su alto grado de transmisibilidad lo cual podría frenar los planes de alivianar algunas restricciones, frenando así el ritmo de recuperación de algunas economías.

Independientemente de si será un ciclo prolongado o un alza temporal de los precios de los commodities, este aumento de los precios de una buena parte de las materias primas, sumado a una rápida reactivación de la mayoría de países en el mundo y reforzado por el debilitamiento del dólar frente a otra cesta de monedas, anticipan que el 2021 será un año excepcional para nuestras exportaciones y para muchas economías de América Latina en general. Esta vez impulsado no sólo por un buen comportamiento de la cesta de productos no petroleros (que incluso en el 2020 presentaron un crecimiento del 10%) sino también por un fuerte repunte de las exportaciones petroleras.

Con relación a las exportaciones petroleras, la recuperación del precio del crudo tiene implicaciones fiscales y monetarias interesantes, permitiendo así al gobierno alivianar su déficit fiscal durante este año, fortalecer el nivel de las reservas internacionales y generar una mayor holgura para cumplir las metas establecidas en el programa del Fondo Monetario Internacional (aunque las metas se encuentran por ahora en revisión).

Si repasamos brevemente algunos números, con datos de enero a mayo, las exportaciones totales presentan un crecimiento anual de 28,5% frente al mismo período del año anterior, mientras que si comparamos datos de 2020 frente a 2019 (ene-may) habían decrecido en -15%. Con relación a los precios del petróleo, las exportaciones de crudo presentan un repunte de 92% (con un peso en el total de exportaciones de 34%) mientras que el año anterior habían decrecido en -51%. Se espera que en el 2021 el petróleo WTI alcance en promedio los USD 66 el barril.