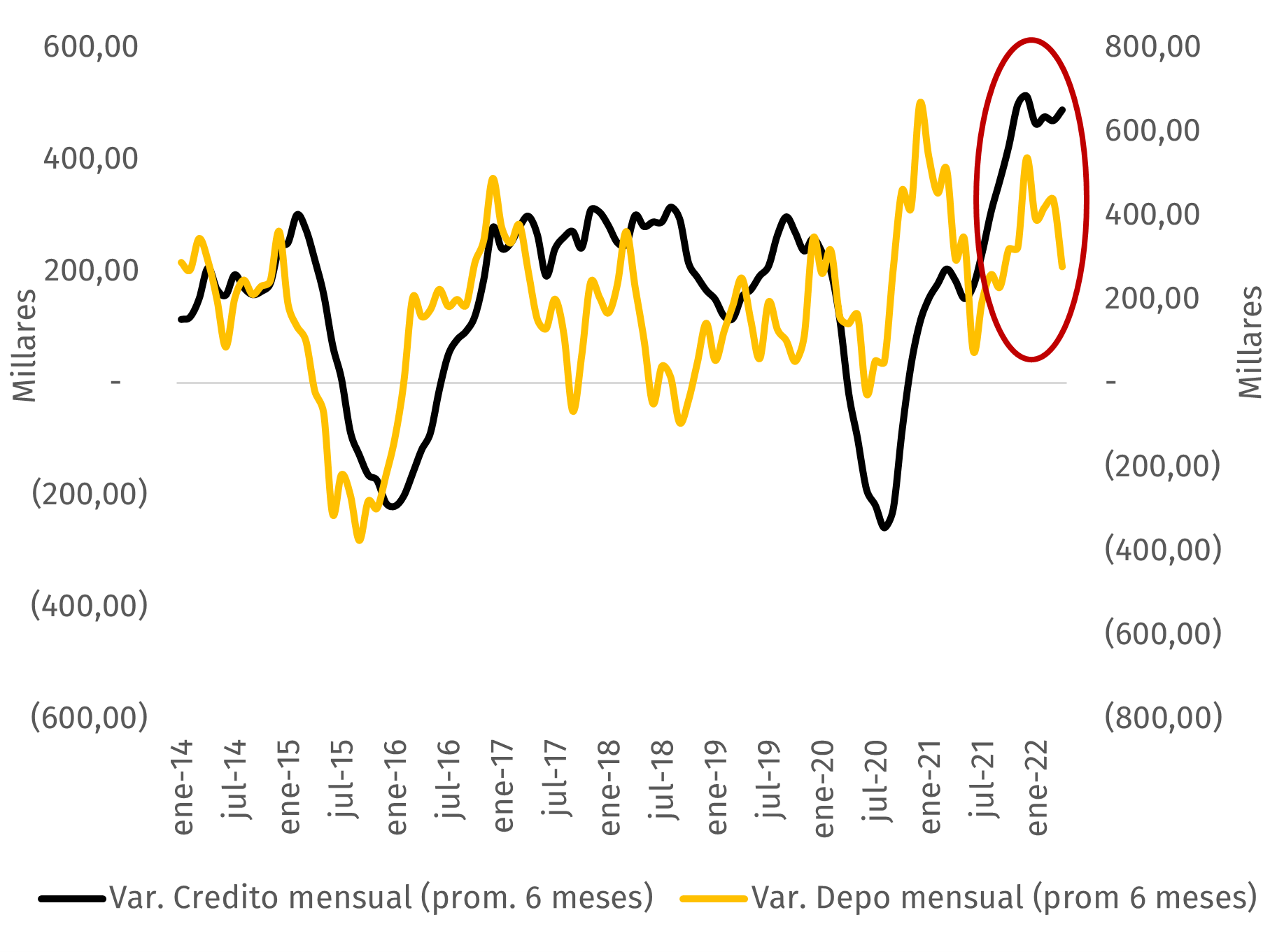

Gráfico No 1: Crecimiento promedio mensual del ritmo de colocación y de captación del sector bancario

(Ventana promedio de 6 meses)

Fuente: Superintendencia de Bancos

Fuente: Superintendencia de Bancos

Parte de este crecimiento acelerado del crédito se apalancó en gran parte en los altos colchones de liquidez que venía arrastrando la banca desde la pandemia, liquidez que provino de un mayor ahorro interno en la economía (como consecuencia de la pandemia, que generó un ahorro forzoso de corto plazo) así como también por un crecimiento más orgánico del sector externo (respaldado por la rápida recuperación de la demanda global y un crecimiento histórico de las exportaciones no petroleras).

Estos niveles de liquidez por encima de su tendencia han venido presionando algunos indicadores de eficiencia y de rentabilidad de los bancos, por lo que, una vez que el ritmo de vacunación tomó fuerza a partir del segundo semestre de 2021, la banca empezó a expandir rápidamente el crédito en la economía.

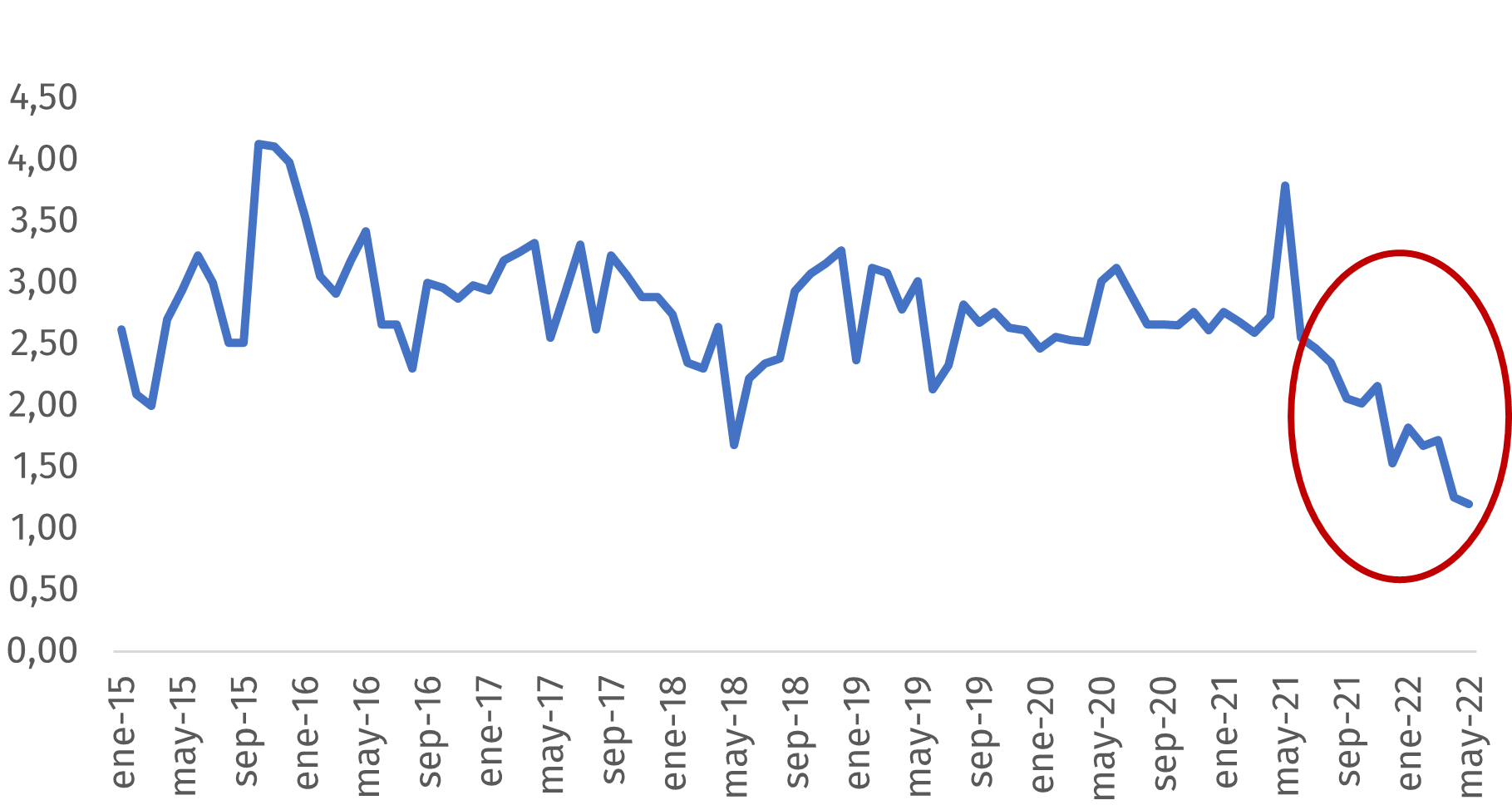

Sin embargo, luego de experimentar una de las peores caídas de la actividad económica (-7,8%) en décadas, la demanda de crédito de hogares y empresas se había debilitado. Es así que los bancos, con el fin de estimular la demanda, empezaron a competir en la reducción de sus tasas activas, abaratando por esta vía los costos de financiamiento. Como muestra el gráfico 2, desde jul-21 se empieza a ver una clara tendencia a achicarse la diferencia entre sus tasas activas y pasivas (spread financiero).

Gráfico No 2: Evolución del spread financiero de los bancos

(tasa activa referencial – tasa pasiva referencial)

Fuente: BCE

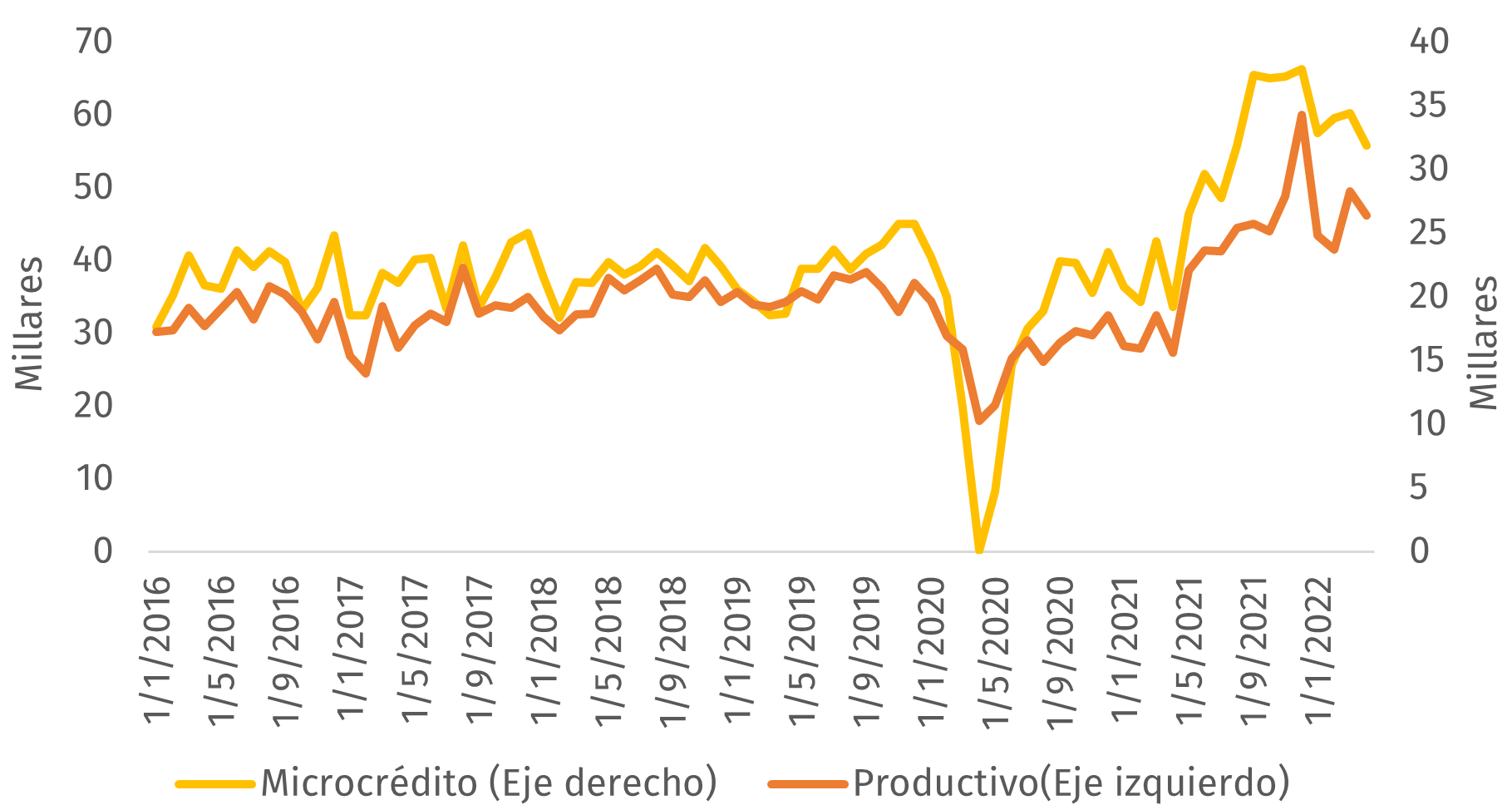

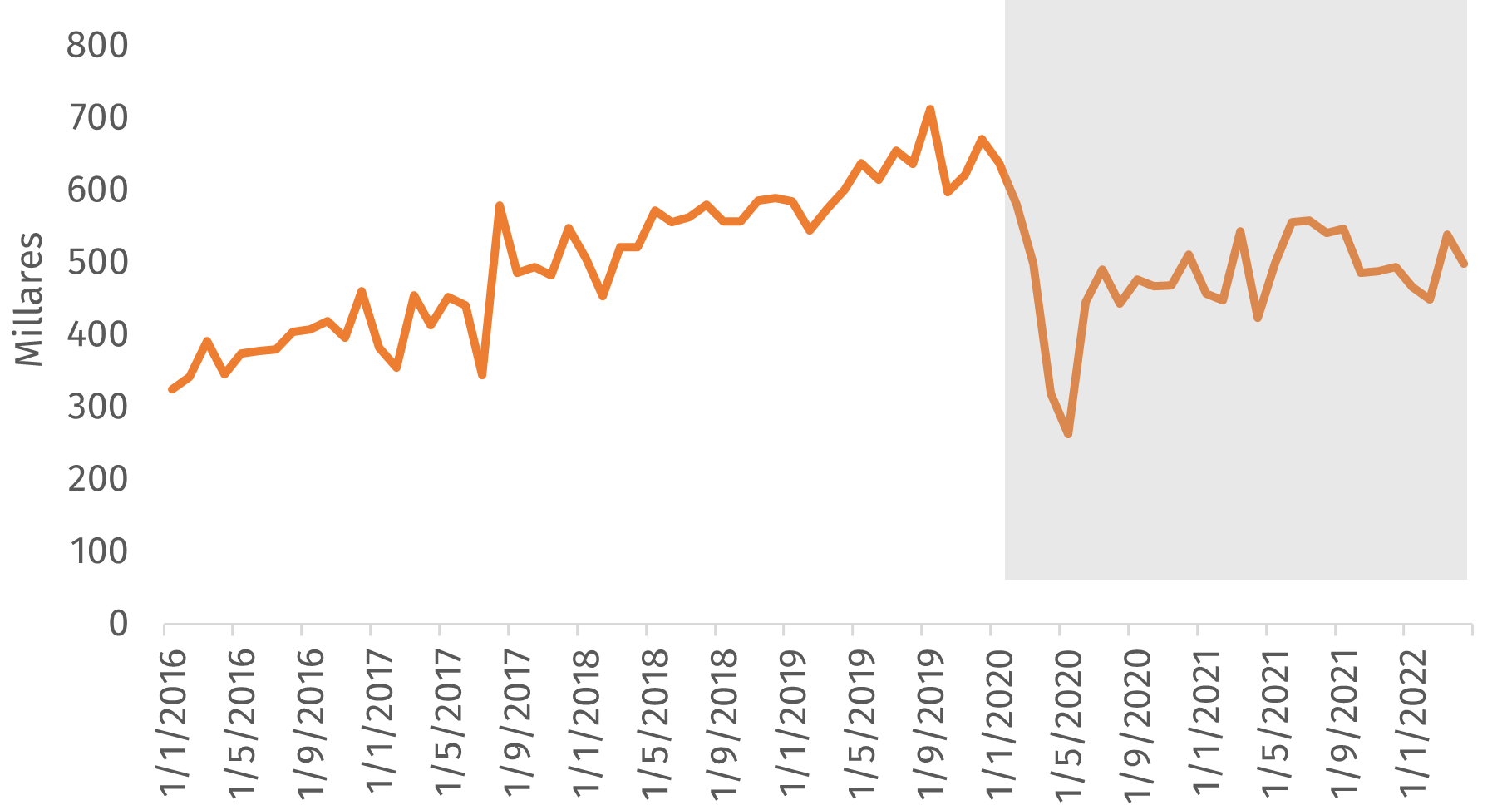

Aunque esta reducción de los costos de financiamiento benefició a todos los segmentos, principalmente existe un sorprendente repunte en la expansión del número de operaciones de crédito en los segmentos productivo y microcrédito. El gráfico 3 confirmaría esta tendencia. Desde 2020, se evidencia que el número de operaciones en este segmento alcanza niveles históricamente altos frente a lo que la banca solía colocar anteriormente; en cambio que, las operaciones en el segmento de consumo estarían por debajo de sus niveles anteriores (ver gráfico 3 y 4)

Gráfico No 3: Número de operaciones de crédito otorgadas en los segmentos del microcrédito y del productivo

Fuente: BCE

Esto explicaría fundamentalmente el por qué las reservas internacionales se han mantenido particularmente estables en los últimos dos años (además de las reducciones de pagos del sector público por la reestructuración de la deuda) y el por qué el déficit de la balanza comercial no petrolera presenta niveles más sostenibles.

En otras palabras, parecería que hoy en día el proceso de creación secundaria de dinero sigue un proceso más orgánico en que se destina más recursos hacia el sector productivo -sea como capital de trabajo o para aumentar o expandir los bienes de capital- y proporcionalmente menos hacia el sector de consumo; que, por lo general, terminaba acelerando el ritmo de las importaciones de bienes de consumo durables y presionando por esta vía al sector externo.

Gráfico No 4: Número de operaciones de crédito otorgadas en el segmento de consumo

Fuente: BCE

A pesar de que este panorama en que se ha desarrollado la banca en estos dos últimos años ha sido positivo, para los siguientes trimestres este panorama parece comenzar a ensombrecerse:

En primer lugar, los niveles de liquidez de algunos bancos están alcanzando ya sus niveles mínimos históricos, por lo que están comenzando a incrementar a un ritmo más acelerado sus tasas de fondeo, lo cual estaría presionando aún más su margen financiero.

El gráfico 1 de hecho confirma esta tendencia, desde comienzos de 2022 el ciclo del crédito comienza a desfasarse del ritmo de crecimiento de las captaciones, por lo que mensaje claro es que la banca muy posiblemente comience o debería empezar a suavizar su ritmo de colocación.

En segundo lugar, el panorama de la economía mundial estaría reforzando esta visión menos alentadora para la economía en los siguientes meses del año en el que se avizora un riesgo de estanflación de la mayoría de países desarrollados; cambios del ciclo de la liquidez mundial ante el reverso de políticas monetarias no convencionales y subidas aceleradas de las tasas de interés de las principales economías mundiales; incertidumbre de la guerra de Ucrania; apreciación del dólar frente a las otras monedas, todo lo cual podría afectar los canales de liquidez externa de la economía ecuatoriana.

Dado que algunas empresas se han financiado ampliamente de las líneas de crédito más laxas de la banca en estos últimos trimestres, un frenazo brusco del crédito y un posible aumento de los costos de financiamiento interno podrían presionar la capacidad de pago de algunas empresas y poner en riesgo su capacidad de supervivencia, en un contexto de baja liquidez mundial y de aumento de costos de materias primas.

Dependiendo de la velocidad en que los bancos empiecen a ponerle un freno al ritmo de colocación, como respuesta a un ciclo de liquidez más apretado, podría ajustarse a la baja las proyecciones de crecimiento de la economía ecuatoriana para el 2022, que lo ubicaban en torno al 2,8% (BCE, FMI) y 3,7% (Banco Mundial).

Autor: Luis Páez Vallejo – Subgerente de Tesorería Anefi S.A.